10 Декабря 2020

На какую систему налогообложения перейти в 2021 году

Отмена ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД, которая произойдет 1 января 2021 года затронет всех плательщиков ЕНВД, независимо от субъекта РФ и вида деятельности.

ВНИМАНИЕ!!!

Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве налогоплательщиков ЕНВД, будет осуществлено в автоматическом режиме, при условии выбора другого режима налогообложения, в ином случае налогоплательщики автоматически будет переведены на общую систему налогообложения.

С отменой ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД:

- индивидуальные предприниматели на патентную систему налогообложения (ПСН)

- организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения (УСН) или общую систему налогообложения;

- индивидуальные предприниматели на уплату налога на профессиональный доход (НПД).

Предприниматели, не перешедшие на иной специальный налоговый режим (УСН, ПСН, НПД) в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

Специальные налоговые режимы, на которые можно перейти с 01 января 2020:

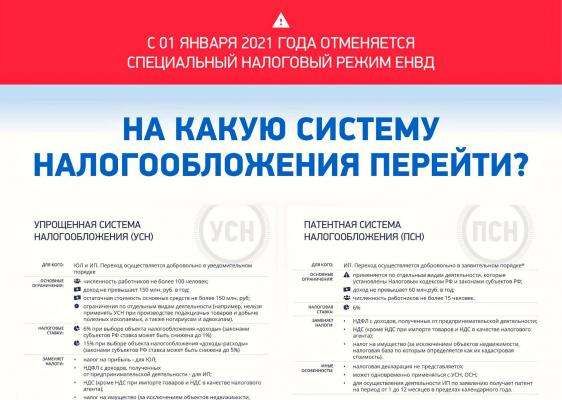

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

это специальный налоговый режим, который могут применять добровольно индивидуальные предприниматели (для организаций ПСН не предусмотрена).

ПСН максимально похож на ЕНВД и может совмещаться с УСН, ЕСХН и ОСН. Ставка налога 6%.

Для применения ПСН с 01.01.2021 года индивидуальному предпринимателю следует не позднее чем за 10 дней до начала применения данного режима налогообложения подать в налоговый орган по месту жительства заявление на получение патента по форме 26.5-1, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

ВНИМАНИЕ!!!

Для перехода на ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ в 2021 году заявление необходимо предоставить в налоговый орган по месту жительства индивидуального предпринимателя в срок до 30 декабря 2020 года.

Уведомление (заявление) о применении выбранного режима налогообложения можно подать

• лично

• через Личный кабинет ИП, при наличии электронно-цифровой подписи

• по телекоммуникационным каналам связи (ТКС)

• почтовым отправлением с описью вложения

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года.

Патент, выданный на срок от 6 до 12 месяцев, можно оплачивать двумя частями: ⅓ стоимости перечисляют в течение 90 дней с начала срока патента, а ⅔ — до конца срока его действия.

Основные ограничения:

• средняя численность наемных работников не должна превышать за налоговый период 15 человек;

• доход не превышает 60 млн. руб. в год;

• розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли;

• услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров; оптовая торговля, а также торговля, осуществляемая по договорам поставки;

• услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

• деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

• деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

• деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

С 1 января 2021 года перечень видов предпринимательской деятельности будет состоять из 80 видов деятельности (п. 2 ст. 346.43 НК РФ).

Так-же предусмотрена возможность уменьшать стоимость патента за уплаченные страховые взносы за себя и за работников (п. 1.2 ст. 346.51 НК РФ) . И не только на взносы, но и на уплаченные за работников пособия по временной нетрудоспособности (в части, которая платится за счет работодателя). Правила по такому уменьшению будут такими-же, как и при ЕНВД — индивидуальные предприниматели без работников смогут уменьшать стоимость патентов вплоть до нуля, а индивидуальные предприниматели с работниками только на 50%.

Если в календарном году у индивидуального предпринимателя будет несколько патентов, то уменьшить можно будет не только один из них. Если сумма уплаченных взносов и пособий превысит стоимость одного патента, остаток, который превышает этот патент, можно будет учесть по другому патенту. Но только в рамках того календарного года, в котором уплачены взносы! То-есть на другой год остаток страховых взносов не перенести.

Чтобы уменьшить стоимость патента, индивидуальный предприниматель должен будет направить в ИФНС уведомление об этом. Форму и формат будет утверждать ФНС.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые индивидуальный предприниматель будет уменьшать налог. В таком случае переплату по патентному налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Узнать стоимость патента в 2021 году можно с помощью онлайн калькулятора. На официальном сайте Федеральной налоговой службы работает электронный сервис «Налоговый калькулятор – расчет стоимости патента». Сервис предназначен для индивидуальных предпринимателей и физических лиц, которые собираются стать предпринимателями с использованием патентной системы налогообложения. Сервис позволяет рассчитать сумму налога по патентной системе налогообложения. Для этого необходимо выбрать из списка территорию и вид предпринимательской деятельности, а также заполнить в открывшемся окне необходимые для расчета реквизиты. По результатам расчета можно увидеть предполагаемую к уплате сумму налога для определенного вида предпринимательской деятельности и установленные сроки уплаты налога.

С более подробной информацией о ПАТЕНТНОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ можно ознакомиться на сайте ФНС России по Брянской области

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Налогоплательщик может по собственному усмотрению перейти на нее и даже выбрать объект налогообложения для целей уплаты налога в рамках УСН – доходы (это 6 %) или доходы минус расходы (это 15%).

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

ВНИМАНИЕ!!!

Для перехода на УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ в 2021 году заявление необходимо предоставить в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок до 31 декабря 2020 года.

Основные ограничения:

• численность работников не более 130 человек;

• доход не превышает 200 млн. руб. в год;

• остаточная стоимость основных средств не более 150 млн. руб.;

• ограничения по отдельным видам деятельности (например, нельзя применять УСН при производстве подакцизных товаров и добыче полезных ископаемых, а также нотариусам и адвокатам).

Полный перечень ограничений прописан в п. 3 ст. 346.12 НК РФ.

Также плательщики УСН вправе уменьшить исчисленные авансовые платежи и налог на страховые взносы:

- организации и ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%.

- ИП, не имеющие работников могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

С более подробной информацией об УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ можно ознакомиться на сайте ФНС России по Брянской области

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

это новый специальный налоговый режим для самозанятых граждан, который применяется с 2019 года и с 1 июля 2020 года на территории Брянской области.

Применять его могут физические лица и индивидуальные предприниматели, осуществляющие свою деятельность на территории субъекта РФ, на которых введен этот специальный налоговый режим (Федеральный закон от 27 ноября 2018г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»)

Ставка налога: 4 % при реализации товаров (работ, услуг) физическим лицам и 6 % при реализации товаров (работ, услуг) ИП и ЮЛ.

Основные ограничения:

• нельзя привлекать работников,

• доход не превышает 2,4 млн руб. в год,

• нельзя совмещать с иными налоговыми режимами,

• не применяется при перепродаже товаров, имущественных прав (кроме имущества для личных, домашних и (или) иных подобных нужд),

• не применяется при реализации подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации.

Регистрация осуществляется через бесплатное мобильное приложение «Мой налог» или веб-кабинет «Мой налог». Приложение обеспечивает всё взаимодействие между самозанятыми и налоговыми органами, не требуя личного визита в инспекцию. Также приложение заменяет кассу и отчетность.

С более подробной информацией о НАЛОГЕ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД можно ознакомиться на сайте ФНС России по Брянской области

|